小林 眞一郎 ou2株式会社 常務取締役 二級FP技能士

ou2株式会社 常務取締役 二級FP技能士

都内でアパート・マンションを建築して土地活用をお考えの方の中には、鉄骨造やRC造などの建物の寿命はどれくらいなのか、知りたいという方もいるのではないでしょうか。

今回は、鉄骨造やRC造・木造の建物の「耐用年数」について、建物の物理的な寿命と、減価償却で使われる「法定耐用年数」の2種類について詳しく解説します。

また、アパートやマンションを新築した場合の、減価償却による節税効果の仕組み・減価償却費の計算方法についてや、耐用年数が過ぎてもアパートやマンションの収益性を保つ方法についても解説しますので、賃貸経営をお考えの方はぜひ参考にしてくださいね。

建物の耐用年数は、実際の建物の寿命を表す意味での「耐用年数」と、主に法人所得税の税額計算のために制定されている「法定耐用年数」の2種類の意味で使われています。

しばしば、建物の物理的な寿命を表す「耐用年数」と「法定耐用年数」が混同され、

実際の建物の寿命=法定耐用年数という誤解も生まれています。

そこで、建物の寿命である「耐用年数」と「法定耐用年数」の違いについて、専門家の調査データを元に比較してみたいと思います。

早稲田大学の小松幸夫氏による、建物の平均寿命調査によると、鉄骨住宅の寿命は調査結果が以下のように発表されています。

(出典)鑑定おおさかNo.46「建物の寿命と耐用年数」早稲田大学 小松幸夫

鉄骨造の建物は、鉄骨や接合部分のボルトなどのサビが耐用年数(寿命)に影響するとされていますが、よほど条件が悪くない限りサビは進行しなかったという調査結果もあります。

また、鉄骨系のプレハブ住宅は通常の使用状況なら50年程度は十分に使えるという別の研究の報告も紹介されています。

同じ調査発表の中で小松氏は、

と述べています。

この調査結果から、鉄骨住宅は50~60年が物理的な寿命ですが、正しいメンテナンスを続けていれば、さらに長寿命化することもできると言えるでしょう。

法定耐用年数とは、主に所得税や法人税の計算において、固定資産を何年にわたって減価償却するかを定めた期間のことです。

不動産経営を例にあげると、アパートやマンションの新築費用は、取得した年に全額を一括計上するのではなく、建物の利用期間に応じて分割して経費化します。

これは「長期に使用する資産は、その期間にわたって費用を配分すべき」という考え方に基づくもので、この会計処理を「減価償却」とよびます。

建物の構造(木造・RC造など)とその使途ごとに「法定耐用年数」が一律に決められており、その期間にわたって毎年、減価償却費を計上することになるのです。

減価償却は、先ほども解説したとおり、アパートやマンションなど長期にわたって使用する固定資産の取得した費用を、毎年分割して経費として計上する処理です。

減価償却費は経費に計上されていますが、実際にお金を支払っているわけではありません。

ですが、経費として計上している以上、減価償却費の分だけ帳簿上の利益は減ることになり、利益が減るということは、利益に対して課税される所得税の額も減ることにつながります。

これが、減価償却による節税効果の仕組みです。

ちなみに、減価償却は土地に対しては行われません。

建物と違って、土地は時間の経過によって価値が減衰(老朽化)するものではないからです。

そのため、土地に対しては法定耐用年数も設定されていません。

次に、鉄骨造の法定耐用年数と、具体的な減価償却の計算方法を解説します。

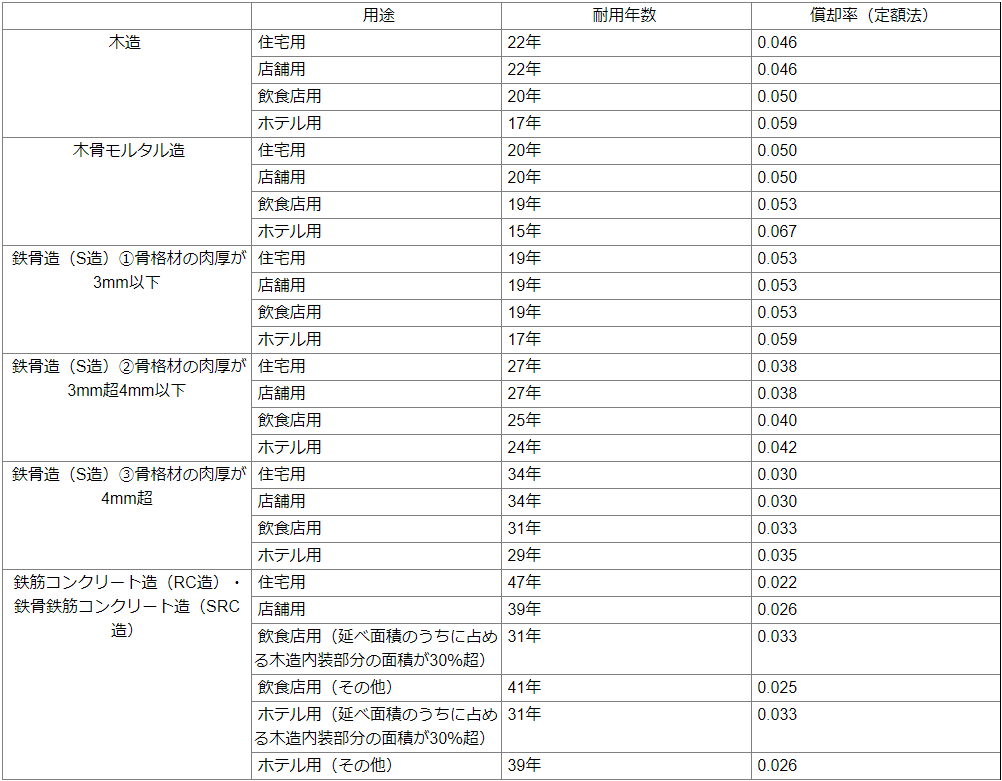

建物の減価償却にあたっては、建物の構造によって耐用年数と減価償却率が定められています。

減価償却費の計算方法は「定額法」と「定率法」※の2種類があり、建物は「定額法」を使います。

住宅用建物の構造別耐用年数は以下の通りです。また、住宅用と店舗、事務所、飲食店、ホテルなど、用途が変わると耐用年数が変わる構造もあるため一部をまとめています。

表:建物構造別 耐用年数・償却率一覧

厚さ6mm以下の骨格材を使用する軽量鉄骨の耐用年数は、骨格材の厚みに応じて変化するため注意が必要です。

具体的には、骨格材肉厚が3mm以下の場合は表①の19年間、骨格材肉厚が②の3mm以上4mm未満の場合には27年間、③の4mm超なら重量鉄骨と同じ34年間になります。

それでは、鉄骨造の賃貸住宅を建築した場合の、毎年の減価償却費をシミュレーションしてみましょう。

①重量鉄骨造、②軽量鉄骨造(骨格材の肉厚が3mm超4mm以下)、③軽量鉄骨造(骨格材の肉厚が3mm以下)の3パターンの賃貸アパートで、取得費を5,000万円としてシミュレーションする。

建物の減価償却費は定額法で計算するので、

①重量鉄骨造の場合:法定耐用年数34年

5,000万円 × 0.030 = 150万円

②軽量鉄骨造(骨格材の肉厚が3mm超4mm以下):法定耐用年数27年

5,000万円 × 0.038 = 190万円

③軽量鉄骨造(骨格材の肉厚が3mm以下):法定耐用年数19年

5,000万円 × 0.053 = 265万円

上記の減価償却費が毎年、必要経費として計上できます。

一般的に、節税のためには法定耐用年数が短い(償却期間が短い)方が効果的、と言われます。

先ほどの3種類の鉄骨造のアパートで、2年目から毎年500万の家賃収入が出たと仮定して、毎年の税金を比較してみましょう。(分かりやすくするために、必要経費や所得税の控除額は省略、所得税率は一律20%とします。)

①の重量鉄骨造の場合:

500万の利益から減価償却費150万円を引いて、350万円を利益とします。

毎年の所得税額を、所得 × 税率で計算してみます。

350万円 × 20% = 70万円

償却期間は34年ですが、今回は分かりやすく比較するために、最も償却期間の短い軽量鉄骨造の19年のトータル所得税額を比較してみます。

2年目以降の18年間で、トータルの所得税の概算は

70万 × 18年 = 1260万円になります。

②の軽量鉄骨造の場合:

500万の利益から減価償却費190万円を引いて、310万円を利益とします。

毎年の所得税額は

310万円 × 20% = 62万円

同じく、2年目以降の18年間で、トータルの所得税の概算は

62万円 × 18年 = 1116万円になります。

③の軽量鉄骨造の場合:

500万の利益から減価償却費265万円を引いて、235万円を利益とします。

毎年の所得税額は

235万円 × 20% = 47万円

同じく、2年目以降の18年間で、トータルの所得税の概算は

47万円 × 18年 = 846万円になります。

このように、重量鉄骨造よりも償却期間が短い軽量鉄骨造の方が、当初の所得税額を抑えられ、当面の資金繰りに余裕が生まれやすいと言えます。

ただし、償却期間が終われば収入にそのまま税金がかかってくるので、経営期間が長くなればなるほど、償却期間が短いほうが必ずしも良いとは言えません。

また、経営年数が長くなっても毎年同じように収益を上げるためには、建物のメンテナンスや需要に合わせたアップデートなどの経営努力も欠かせません。

そのため、「節税効果が高いから」という理由だけで建物の構造を選択するのはあまりおすすめしません。一人ひとりの予算や経営の方針・スタイルなどを考慮して総合的に決めることが大切です。

結論から言うと、建物の寿命と減価償却のための法定耐用年数は、イコールではありません。

法定耐用年数は、昭和40年施行の「減価償却資産の耐用年数等に関する省令(「耐用年数省令」)で定められていますが、建物の法定耐用年数は当時の建造物を基準に制定されています。

法定耐用年数が定められてから50年以上経過した今の建物は、技術も発展して当時よりも寿命は伸びていると考えるのが自然です。

また、前述のとおり適切なメンテナンスを定期的に行うことで、法定耐用年数を超えても十分に利用できている建物は実在しています。

ここまで、鉄骨造をはじめとする建物の耐用年数や減価償却による税金の変化などについて解説してきました。建物の実際の寿命とは別の「法定耐用年数」は、減価償却ができる年数を表していることが分かりました。

法定耐用年数は、アパートやマンションの経営や資金繰りに関わる重要な項目です。例えば、重量鉄骨造のアパートは法定耐用年数34年が過ぎると、それ以降は減価償却費がなくなります。

賃貸アパート・マンション経営で、法定耐用年数が過ぎた際に注意すべき経営上のリスクについて解説します。

先ほどの税金シミュレーションでも少し触れましたが、法定耐用年数(償却期間)を過ぎると、それ以降は利益から減価償却ができないため、税金も高くなります。

重量鉄骨造のアパートなら、毎年の利益が同じくらいなら、34年目までよりも35年目以降の税金が大きくなります。

キャッシュフローとは、現金・預金などのお金の流れを指します。

法定耐用年数が過ぎると税金が増えるため、手元に残るお金が少なくなります。また、法定耐用年数満了後もローンの返済が残っている場合、キャッシュフローは大きく悪化してしまいます。

アパートやマンションは、法定耐用年数が過ぎるとキャッシュフローが変化するため、安定した収益を上げ続けることがより重要になってきます。

賃貸経営で収益性を保つためのポイントについて解説します。

アパートやマンションの資産価値を維持するためには定期的な修繕が必要です。

アパートの場合はおよそ10~15年前後で大規模修繕を行うことが多いです。

大規模修繕では、長期修繕計画に基づいた外観の再塗装や内装・設備の修繕、給排水管の交換などを行いますが、資産価値向上のために

など、現状回復だけでなく、今よりも暮らしやすさや外観の印象がアップするように工夫し、価値のさらなる向上を見据えて計画していくのがおすすめです。

法定耐用年数満了以降は、税金が増える分、支出が大きくなります。

そのため、ローンの借入期間は法定耐用年数以内におさめると、キャッシュフローの悪化を最低限に抑えられます。

加えて、毎年の返済額は減価償却費以内にするなどの工夫で、法定耐用年数経過後もキャッシュフローの悪化を防げます。

不動産投資ローンの融資期間は、法定耐用年数とイコールではなく、それよりも短い期間になるのが一般的です。

例えば、RCのマンションを新築する場合、最長でも借入期間は30年が原則になります。

鉄骨造は骨格材の幅で法定耐用年数が19~34年と幅があるため、きちんと構造を理解して資金計画やローンの返済計画を立てていくことがポイントになります。

今回は、鉄骨造を中心とした耐用年数・法定耐用年数の概要やマンション・アパート経営で重要な減価償却の仕組みについて解説しました。

建物の修繕・メンテナンスを定期的に行い、建物の資産価値を向上させる努力を続けていくことが、長く収益性の高い鉄骨造アパート・マンション経営を続けるポイントになります。

M-LINEは、都内で鉄骨造・RC造の豊富な建築実績があり、快適で収益性を考えた構造・デザイン・間取りのアパート・マンション建築をサポートします。

また、都内の各エリアの特徴や土地の特徴を踏まえた、最適な構造や設計をご提案。木造・鉄骨造・鉄筋コンクリート造など構造を選ばず、自分の希望に合わせた収益物件が建てられます。

さらに、収支シミュレーションや建築後のフォロー体制も万全で、東京で安心してアパート・マンション経営を始められます。

「賃貸経営で土地活用したいけど入居者が集まるか心配」「建築費と利回りのバランスが分からない」などの場合も、それぞれのご希望に沿ったご提案が可能です。

賃貸住宅・賃貸併用住宅・ソーシャルアパートメントなどの土地活用をお考えの際は、ぜひお気軽にご相談ください。

この記事を読んで、質問やご相談などがありましたらまずはM-LINEまでご連絡ください。他にはない、施工事例のご紹介やお客様に沿ったご提案をさせていただきます。

小林 眞一郎 ou2株式会社 常務取締役 二級FP技能士

高坂 昇 ou2株式会社 専務取締役 一級建築士

小林 眞一郎 ou2株式会社 常務取締役 二級FP技能士

向笠 文崇 向笠文崇税理士事務所 税理士

長張隆史 ou2株式会社 代表取締役 一級建築士 (登録番号 第328587号)

M-LINEの家づくりの考え方や特徴、こだわりをまとめた公式冊子。RC造・木造耐火の強みや、都市型住宅における暮らしのヒントを分かりやすくご紹介しています。

M-LINE冊子を請求する

東京23区を中心に実現した狭小地・変形地を活用した住宅の施工事例集。土地の形状を活かした設計やデザイン性の高い外観など、豊富な実績をご覧いただけます。

施工事例を請求する

ou2株式会社・M-LINEの企業理念や沿革、事業内容をご紹介。私たちが大切にしている「お客様との信頼関係」や「品質へのこだわり」をお伝えします。

会社案内を請求する