小林 眞一郎 ou2株式会社 常務取締役 二級FP技能士

ou2株式会社 常務取締役 二級FP技能士

不動産投資を始める際、収益だけでなく税金などの支出についても把握しておく必要があります。しかし、実際に家賃収入にかかる税金がどれくらいなのか、よく分からないという方も多いのではないでしょうか。

本記事では、家賃収入にかかる具体的な税金の種類や、各税金の計算方法について紹介します。また、家賃収入に関する確定申告の方法や、税金を軽減する方法についても解説していきますので、ぜひ参考にしてみてください。

家賃収入(不動産所得)とは、不動産などの賃貸物件を人に貸すことで得られる収益のことです。不動産投資を始めて家賃収入を得るようになると、家賃収入から必要経費を差し引いた所得に対して税金が課せられます。

家賃収入にかかる税金の種類には、以下のものが挙げられます。

多くの家賃収入を得たとしても、その分税金が発生し手元に残るお金が減ってしまうため、税金の詳細を把握しておく必要があります。どのような税金がかかるのか、以下で詳しく見ていきましょう。

家賃収入から必要経費を差し引いた所得に、所得税や住民税がかかります。所得税は賃貸利益に対して課税され、賃貸物件の所有者が住んでいる国の税率が適用される国税です。ただし、賃貸収入の種類や優遇税率制度に該当するかどうかによっても、適用される税率が変わるということを知っておきましょう。

また、家賃収入に対して住民税も支払う必要があります。住民税とは、地方自治体によって課せられる年間賦課金であり、地域によって異なる地方税です。住民税の税率は一般的に所得の10%ですが、地域や自治体によって異なります。

家賃収入に対して、賃貸物件が居住用かそれ以外かによって消費税が発生します。消費税とは、商品やサービスの購入時に課せられるあらゆる税金のことです。居住用以外の賃貸物件では、課税売上が1,000万円を超える家賃収入に対して消費税が発生します。一方で、居住用の家賃収入は非課税扱いとなり、仮に1,000万円を超えたとしても非課税です。

消費者は確定申告をする前に、不動産からの賃貸収入に関して、自分の住んでいる地域で適用される消費税について知っておくことが重要です。家賃収入を得る際には、一般的に貸主が借主から家賃とは別に、適用される消費税を徴収する必要があるということを覚えておきましょう。

不動産または償却資産を所有し続けていることで、固定資産税がかかります。固定資産税は、不動産または償却資産の価値に対して地方自治体から課せられる税金です。固定資産税の額は、不動産の評価額に基づいて算出され、評価額については地方自治体によって決定されます。

固定資産税は通常、毎年1月1日時点で不動産などを所有している人に地方自治体から納付通知書が送られてきます。納付については、年4回払いと一括払いかを選択することが可能です。また、賃貸物件を売却する際には毎年の固定資産税に加えて、譲渡所得税が課せられる管轄区域もあるため注意しましょう。

また、都市計画法で定められた市街化区域内に土地・建物を所有していることで、都市計画税も課税されます。都市計画税とは、都市計画事業や区画整理事業などの費用に充てるための税金であり、市町村に対して納税する地方税です。

固定資産税は、不動産などを所有している人に課される税金であり、都市計画税は市街化区域内に不動産などを所有している人のみに課される税金となります。

不動産の取得や増改築の際に一度だけ、不動産取得税がかかります。不動産取得税は特定の国で適用される税金であり、特に日本で適用されている税金です。

不動産の取得の際にかかる税金のため、所有権が買主に移転することにより一律で課せられる税金になります。日本国内での不動産の買い手と売り手は、それぞれの地域の税法について知っておくことが重要です。

全ての家賃収入に税金がかかるわけではなく、不動産所得の部分のみに対して税金がかかります。不動産所得の計算方法は、家賃の合計額から認められる全ての経費を差し引いたものになります。簡単に式でまとめると、以下の通りです。

家賃合計額−必要経費=不動産所得(家賃収入の課税額)

必要経費には、住宅ローン金利、各種税金、保険料、修繕費などが挙げられます。ただし、家賃収入に適用される税率は、納税者の申告状況と現在の所得によって異なります。

家賃収入とは、賃料から得る収入以外にも礼金や更新料などが含まれています。ここからは、家賃収入に含まれている内容についてや、必要経費に含まれているものについて紹介します。

特に、必要経費について理解しておくことで、経費を漏れなく計上できるため不動産所得を減らして所得税を抑えることにつながります。税金によって損をしないためにも、以下で詳しく見ていきましょう。

家賃収入に含まれている、賃料以外の項目は以下の通りです。

毎月の家賃に付随される管理費や駐車場代などとは別に、礼金や更新料なども家賃収入に含まれています。その他でも、お金と引き換えにテナントで提供される利益やサービスからの収入も、家賃収入に含まれることがあります。

ただし、個人的なサービスに対して受け取った金銭は、家賃収入には含まれないことを理解しておきましょう。

不動産収入を得る上で、必要経費に含まれるものは以下の通りです。

物件の修繕費や管理委託費など、物件の運用に関する経費は必要経費として計上することが可能です。中でも、税金や融資を受けた際のローン金利支払い分、または減価償却費は大きな額の経費となります。

注意点として、節税目的として必要以上に経費を使ってしまうと、所得税の還付金以上の支出となり損をする可能性があるため気をつけましょう。

家賃収入(不動産所得)の税率は、どのように算出するのか詳しく知りたいという方も多いでしょう。具体的な税金の額を把握するためにも、ここからは税率の計算方法について紹介します。

家賃収入にかかる所得税と住民税の計算方法について、以下で順に見ていきましょう。

所得税率は、累進課税制度が採用されているため所得が多いほど税金の額も大きくなります。累進課税制度とは、課税対象の所得全体が多くなるほど税率も高くなっていく制度です。所得税の計算方法については、以下の流れで算出されます。

①不動産所得の計算

まずは、1月から12月までの1年における全ての家賃収入の総額を計算します。この総家賃収入から、控除を差し引いた金額が不動産所得になります。所得控除は、維持費や修繕費などの経費・税金や保険料などの支払い・賃貸物件の減価償却費です。計算式は以下の通りです。

不動産所得=1年分の家賃収入−必要経費

②総所得金額の計算

家賃収入以外にも給与がある場合、不動産所得と給与所得を合わせて総所得金額を計算します。

③課税所得金額の決定

総所得金額から、各種の所得控除を差し引いた金額が課税対象額となります。計算式は、以下の通りです。

課税所得金額=総所得金額−所得控除

④所得税額の決定

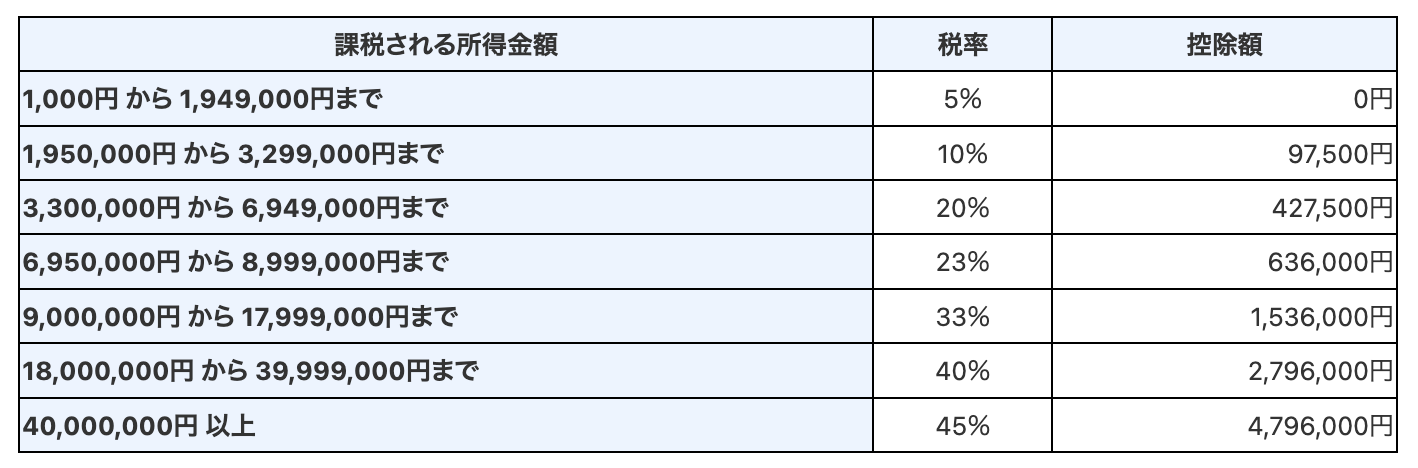

課税対象の所得金額に対して、税率を適用します。所得金額や税率については以下の表を参考にし、計算式は以下の式で求めることができます。

所得税額=課税所得金額×税率

⑤税金の計算

所得税率を課税所得に適用し、その結果得られた金額が支払うべき所得税の額となります。計算式は、以下の通りです。

「課税所得×所得税率−控除額」

家賃収入には、地方税や固定資産税などの地方税もかかる場合があるため注意しましょう。

住民税は均等割と所得割の2つを合算して納税します。均等割は、所得に関係なく全員に定額で課せられる税金であり、所得割は所得金額に応じて課せられる税金です。住民税は、各自治体によって多少の誤差があるため、具体的な金額を割り出すためにも以下で詳しく見ていきましょう。

①不動産所得の計算

1年における全ての家賃収入の総額を計算し、控除を差し引いた不動産所得を割り出します。住民税での控除は、維持費や修繕費などの経費・地代家賃等の支払いが挙げられます。計算式は以下の通りです。

不動産所得=1年分の家賃収入−必要経費

②総所得金額の計算

家賃収入以外にも給与がある場合、不動産所得と給与所得を合わせて総所得金額を計算します。

③課税所得金額の決定

総所得金額から控除額を差し引いた金額が、課税対象額となります。計算式は以下の通りです。

課税所得金額=総所得金額−所得控除

④税率の適用

課税所得金額に対して、住民税率を適用します。均等割は定額で課税され、都民税1,500円と区市町村民税3,500円です。所得割は、都道府県民税4%と区市町村民税6%の合わせて10%が標準とされています。

⑤住民税の計算

住民税率を課税所得に適用し、その結果得られた金額が支払うべき住民税の額となります。住民税の計算式は以下の通りです。

「課税所得×(4%+6%)+(1,500円+3,500円)−控除額」

住民税は、所得税とは別に自治体に納める税金であり、自治体ごとに税率が異なる場合があるため確認しておきましょう。

家賃収入を得ている場合、確定申告をする必要があります。ただ、全ての人が当てはまるわけではなく、確定申告をする必要がない人もいます。確定申告が必要なのは、不動産所得が20万円以上の人であり、20万以下の人は確定申告をしなくても問題ありません。

しかし、不動産所得が20万以下の人でも確定申告をした方が節税につながることもあるため、税金対策を検討している人にはおすすめです。そこで、ここからは家賃収入に関する確定申告の方法について解説していきます。

家賃収入に関する確定申告をするためには、収入や経費に関する書類を準備する必要があります。例えば、家賃収入の明細書や領収書、修繕費や管理費などの支出に関する書類などが挙げられます。確定申告に必要な詳しい書類について、以下の表でまとめました。

| 書類名 | 記載内容 | 入手先 |

|---|---|---|

| 確定申告書B | 収入金額等や所得金額等 | 税務署・国税庁HP |

| 所得税青色申告決算書 | 損益計算書とその内訳および貸借対照表 | 税務署・国税庁HP |

| 各種経費の領収書 | 不動産に関する経費の領収書等 | 自分自身で保管 |

| 各種控除証明書 | 不動産に関する控除関係の書類 | 自分自身で保管 |

確定申告書Bや所得税青色決算書の入手先は、税務署であれば窓口で、国税庁のHPでは確定申告書作成コーナーで作成することができます。その他、会計ソフトで作成することも可能です。

確定申告書を作成する際には、確定申告用紙に必要情報を記入します。具体的には、住所や氏名、収入や経費の金額などが挙げられます。所得税青色申告決算書では、損益計算書・不動産所得の収入の内訳・減価償却費の計算・賃借対照表の合計4ページにわたる記入が必要です。

確定申告時期での申告書作成には、混雑を避けるためにも24時間いつでも申告可能な確定申告書等作成コーナーでの作成がおすすめです。

確定申告書を作成したら、税務署や市区町村役場などに提出します。提出期間は原則として2月16日〜3月15日です。提出方法については、郵送・直接提出・電子申告などを選択することができます。

税金を納める方法には、その場で支払う「現金納付」と「振替納税」の2つがあります。振替納税では4月下旬頃に自動的に引き落としされますが、現金納付をする際には申告書の期限と同様に3月15日までに納税するようにしましょう。

もし、税金が足りなかった場合は「過少申告加算税」となり、修正申告や更正をされて原則として差額分を納める必要があります。反対に、払い過ぎや税金が余った場合には還付金という形で返金されます。

確定申告することによって、家賃収入にかかる税金を軽減することが可能です。しかし、ただ確定申告を行うだけでは節税効果は得られないため、ここからは税金を軽減する具体的な方法について紹介します。

少しでも、家賃収入にかかる税金を少なくしたいという方は、以下の方法を検討してみてください。

確定申告では「白色申告」と「青色申告」の2種類があります。家賃収入などの不動産所得では、青色申告特別控除が受けられるなどのメリットが多い「青色申告」での申告がおすすめです。青色申告は、所得税法において一定の範囲内の事務所得について税金の軽減が図られる制度になります。そのため、青色申告をすることで経費の控除額が広がります。例えば、不動産管理費や修繕費、広告宣伝費などが経費として控除可能です。

確定申告では「白色申告」と「青色申告」の2種類があります。家賃収入などの不動産所得では、青色申告特別控除が受けられるなどのメリットが多い「青色申告」での申告がおすすめです。青色申告は、所得税法において一定の範囲内の事務所得について税金の軽減が図られる制度になります。そのため、青色申告をすることで経費の控除額が広がります。例えば、不動産管理費や修繕費、広告宣伝費などが経費として控除可能です。

家賃収入を得る場合、固定資産税や都市計画税などの地方税がかかりますが、青色申告をすることで特別控除として一定額が控除されます。家賃収入がある方は青色申告を行うことでさまざまな特典を受けられ、税金を軽減することが可能です。

小規模企業共済に加入することで、家賃収入にかかる税金を軽減することが可能です。小規模企業共済とは、自営業者や個人事業主、小規模事業者が加入できる、災害や病気などのリスクに対して備えるための制度になります。

小規模企業共済に加入することで、家賃収入にかかる税金を軽減できる主な理由については、以下の通りです。

以上の理由から、小規模企業共済は加入しておいて損のない制度になるでしょう。

iDeCoへ加入することも、税金の軽減につながります。iDeCoとは、個人型確定拠出年金のことで、自分自身で運用方針を決めることができる年金制度となっています。iDeCoへの加入で、税金を軽減できる理由としては以下の通りです。

iDeCoでの掛金は、全額「小規模企業共済等掛金控除」に該当するため、所得控除の対象になります。所得控除の対象となることで、家賃収入にかかる税金の軽減へとつながります。

不動産の管理会社を新しく設立することで経費などの節減につながり、結果的に税金を軽減することができます。管理会社を設立すると、家賃収入の管理・運営にかかる経費を削減することが可能となり、費用の課税対象から外すことができます。

また、家賃収入の管理・運営にかかる経費は、管理会社の費用として認められるため、家賃収入から経費として控除することも可能です。ただし、会社設立にはいくらかの費用がかかってしまうため、手元の資産などを考慮した上で検討するようにしてください。

家賃収入の、税金に関するよくある質問についてまとめました。手元に残るお金がどれくらいなのか、具体的に把握するためにも少しの疑問でも解決しておくことが重要です。紹介するよくある質問については、以下の通りです。

収益を最大化させるためにも家賃収入の税金に関する疑問について、詳しくみていきましょう。

家賃収入にかかる税金には、主に所得税と住民税があります。所得税と住民税は、国税と地方税とで計算方法が異なるため、それぞれの税務署に確認することが必要です。また、上記の税金以外にも固定資産税や都市計画税などの地方税がかかる場合もあります。

家賃収入にかかる税金は、収入の状況や経費の内容によって異なるため、具体的な金額を知りたいという方は専門家への相談がおすすめです。

家賃収入が20万円以下の方は確定申告の必要はありませんが、20万円以上の方だと確定申告を行わないと法律違反となります。

申告の必要があるにもかかわらず確定申告を怠ると、最悪の場合は収入隠しによる脱税などの犯罪とみなされ、1年以下の懲役または50万円以下の罰金が科せられる恐れがあります。違法性の強い場合には5年以下の懲役、500万円以下の罰金またはその両方が科せられるため注意が必要です。

申告ミスや罰則を受けると、税務調査の対象になってしまうため確定申告は出来るだけ間違いなく忘れずに行うようにしましょう。

家賃収入にかかる税金には、所得税・住民税・消費税・固定資産税・不動産取得税があります。いくつかの税金が発生するため、少しでも利益を最大化させるためにも青色申告書を提出するなどの節税対策の検討をおすすめします。

しかし、家賃収入にかかる税金は収入の状況や経費の内容によって違うため、詳しく金額を把握するためにも専門家へ相談をするようにしましょう。

特に、アパートやマンションでの家賃収入について知りたい場合には、ぜひMILINEにご相談ください。MLINEでは、税金対策につながるご提案・サポートをご提案いたします。少しでも不安や疑問を抱えている方は、お気軽に資料請求またはお問い合わせください。

小林 眞一郎 ou2株式会社 常務取締役 二級FP技能士

高坂 昇 ou2株式会社 専務取締役 一級建築士

小林 眞一郎 ou2株式会社 常務取締役 二級FP技能士

M-LINEの家づくりの考え方や特徴、こだわりをまとめた公式冊子。RC造・木造耐火の強みや、都市型住宅における暮らしのヒントを分かりやすくご紹介しています。

M-LINE冊子を請求する

東京23区を中心に実現した狭小地・変形地を活用した住宅の施工事例集。土地の形状を活かした設計やデザイン性の高い外観など、豊富な実績をご覧いただけます。

施工事例を請求する

ou2株式会社・M-LINEの企業理念や沿革、事業内容をご紹介。私たちが大切にしている「お客様との信頼関係」や「品質へのこだわり」をお伝えします。

会社案内を請求する