小林 眞一郎 ou2株式会社 常務取締役 二級FP技能士

ou2株式会社 常務取締役 二級FP技能士

相続税対策を目的として、マンション経営などの賃貸経営を始める人は多い傾向にあります。しかし、実際になぜマンション経営が相続税対策に良いとされているのか、どの程度節税されるのか知りたい方もいるのではないでしょうか。

そこで今回、マンション経営が相続税対策になる具体的な理由について紹介していきます。また、マンション経営を選ぶメリットやデメリット、始めるべき人の特徴についても解説していきますので、ぜひ参考にしてみてください。

マンション経営が相続税対策になる大きな理由として、2つの理由が挙げられます。まず1つ目は、現金を建物などの不動産に変えることで相続資産を圧縮できることです。相続税は、保有している財産の金銭的価値を評価し、課税するべき金額が決まります。現金はそのままの金額で評価されますが、建物は換金性が低いことから不動産に変えた方が評価額が低くなります。

2つ目の理由としては、不動産を賃貸住宅として貸すことで資産評価がさらに減ることにあります。貸付事業を行うと「小規模宅地等の特例」の条件に該当する可能性があり、一定の条件を満たすことで、土地の評価額を大幅に下げることが可能です。小規模宅地の特例の詳細については、次章で解説します。

相続税対策でマンション経営を選ぶメリットは、以下の通りです。

節税対策の他にも、さまざまなメリットがあります。

家賃収入から安定的な収入を得ることができ、家賃収入を月々にかかるローンの返済に充当することも可能です。不動産投資では、マンションやアパートなどの賃貸物件を購入するケースが一般的です。

そのため、毎月のローンの支払いに家賃収入を充当できることから、生活を圧迫することなく資産形成することが可能です。

マンション経営などの貸付事業では、小規模宅地の特例を利用できるがメリットです。小規模宅地等の特例とは、被相続人から貸付事業用もしくは居住用の土地を相続する場合などの条件を満たすことで、最大80%もの評価額を下げることが可能な特例です。

例えば、賃貸用敷地の場合、200㎡までの部分について評価額の50%を減額することができます。減額できる割合は、相続する土地の使われ方や広さによって異なるため、確認が必要です。

マンション経営などの貸付事業を行うことで、小規模宅地の特例を利用できる可能性があり、相続税を大幅にカットできる可能性があります。

マンション経営をすることで、固定資産税の減税を利用できる可能性もあります。固定資産税は、建物や土地を保有し続けている限り、毎年かかる税金となります。そのため、「固定資産税軽減の特例」と「新築住宅における軽減措置」を利用できることで、毎年かかる負担を少しでも軽くすることが可能です。

固定資産税軽減の特例と新築住宅における軽減措置で、どのように減額されるのか以下の表でまとめています。

【固定資産税軽減の特例】

| 土地 | 固定資産税 | 都市計画税 | 要件 |

|---|---|---|---|

| 小規模住宅用地 | 評価額×1/6 | 評価額×1/3 | 住宅やアパートなどの敷地200㎡以下の部分 |

| 一般住宅地 | 評価額×1/3 | 評価額×2/3 | 住宅やアパートなどの敷地200㎡を超える部分 |

【新築住宅における軽減措置】

| 住宅 | 固定資産税 | 要件 |

|---|---|---|

| 新築戸建住宅 | 3年間の固定資産税額×1/2を減額 | 1戸あたり120㎡相当分までを限度 |

| 新築マンション等 | 5年間の固定資産税額×1/2を減額 | 1戸あたり120㎡相当分までを限度 3階建て以上の耐火・準耐火の建築物とする |

都市計画税とは、固定資産税とは異なり都市計画事業や土地区画事業のための費用を目的とした市町村税です。そのため、都市計画法が指定する市街地区域内に土地や建物を持っている人は、毎年かかる地方税となります。

マンション経営をすることで、それぞれ一定期間のみにはなりますが、毎年かかる固定資産税に対して節税対策を取ることができます。

相続税対策でマンション経営を選ぶデメリットは、以下の通りです。

マンション経営を選ぶ際には、デメリットを踏まえた判断が必要です。

マンション経営ではいくつかの初期費用が必要となるため、人によっては金銭的な負担が大きい可能性があります。主にかかる初期費用としては、以下のものが挙げられます。

特に、マンション取得費用は立地や構造などで金額は異なりますが、数千万円〜数億円がかかるとされています。ほとんどの人が自己資金と融資でマンション経営を始めるため、月々の返済やさまざまな費用が重なる可能性があります。そのため、初期費用を考慮したうえで自己資金などに余裕を持つことが重要です。

マンション初期費用について詳しく知りたいという方は、「マンション経営のメリットやリスクとは?失敗しにくい物件の選び方も解説」を参考にしてみてください。

マンション経営などで購入している建物は、老朽化で資産価値が下がることを知っておきましょう。資産価値とは、「土地の価値」「建物の価値」の2つの要素を持っており、不動産が持っている価値のことを指します。

資産価値は、年数が経つにつれて下がっていく傾向にあり、その資産を売却した時にどのくらいで売れるのかという金額が資産価値になります。そのため、建物の老朽化による価値の下落を抑えるためにも、メンテナンスに加えて10年単位での大規模修繕を行うことが必要です。

土地に関しては年数が経過していたとしても資産価値は下がりにくいといわれています。ただし、人口の減少や需要と供給のバランスが乱れた場合、資産価値が大きく下がる可能性があることを理解しておく必要があります。

マンション経営には、空室リスクと自然災害リスクがあります。空室リスクとは、貸す相手がおらず家賃収入が入らない状況のことを指します。このような、空室になる要因としては、立地・築年数・供給過多などが考えられます。安定的な家賃収入を得るためにも、なるべく空室にならないように早めの対策を取ることが大切です。

また、自然災害リスクでは地震や大雨などの災害により、保有しているマンションが損傷・倒壊してしまう可能性があります。しかし、災害の内容によっては保険が適用される場合もあるため、修繕にかかる自己負担の軽減が可能です。

一方で、災害に対応している保険でも、ケースによっては保険が適用されない場合もあるため注意が必要です。もし保険が適用されなかった場合、損傷した部分の修繕費が実費となってしまいます。

このようなリスクを回避するためにも、どのように対策を取るのか事前に検討しておくことが大切です。

相続税対策でマンション経営を始めるべき人について紹介します。始めるべき人の特徴としては、以下が挙げられます。

相続税対策を検討している方は、自分がマンション経営に向いているのか判断をする参考にしてみてください。

まずは、資産運用を行う上で、老後に安定的な収入を得たいという人は、特に部屋数が多い一棟マンションの経営が向いています。

部屋数が多いということは、もし空室率を抑えることができた場合、マンション経営だけで生活することができます。また、安定的に家賃収入を得ることで年金を補えるため、老後の資金につなげることも可能です。

マンション経営では、生命保険の代わりに資産形成したい人にもおすすめです。収益性の高い不動産を残すことができた場合、生命保険と同じような効果が期待できます。

さらに、物件の購入時にローンを組む場合、多くの人が「団体信用生命保険」と呼ばれる保険に加入します。団体信用生命保険とは、ローンの返済中に契約者に返済する能力が無くなった際、ローンの返済総額がゼロになる保険のことを指します。

そのため、万が一自分が亡くなってしまった場合でも、家族の生活を守ることが可能です。また、団体信用生命保険は普通の生命保険よりも保険料は安い傾向にあります。相続税対策として、生命保険の代わりに資産形成を考えている人には、マンション経営がおすすめです。

相続税対策でマンション経営をおすすめできない人には、以下が挙げられます。

この2つに該当しているまま、マンション経営を始めてしまうと失敗を招いてしまう可能性が高いです。

ただ「相続税対策としてマンション経営をする」では、空室リスクや自然災害リスクなど、さまざまなリスクに対応できなくなってくる可能性があります。マンション経営においては、長期的な視点を持って収益を期待する人に向いています。

例えば、空室リスクを抑えるためには、建物の品質にこだわる、賃貸需要があるエリアに建てる、人気な設備を導入するなどの対策が効果的です。また、長期的に経営していると、経年劣化から賃料が下落するリスクもあります。賃料下落のリスクを防ぐためには、そもそも信頼できる業者へ建築を依頼することや、定期的な修繕が必要となります。

以上のように、マンション経営するにあたってはリスクを抑えるために、長期的な視点で安定的に経営できるようなプランニングをしなければなりません。

マンション経営は長期的に行うことで利益が得られる土地活用方法のため、不動産経営についての知識を身につけない人にはおすすめできません。マンション経営は、初期費用を投資して建築物を建てる必要があり、初期費用にかかった金額やローンを完済してから、安定的な収入を得ることができます。

そのため、無理をしてしまうとキャッシュフローが赤字になってしまうケースがあります。キャッシュフローとは、経営におけるお金の流れのことを指し、相続税対策のことばかりを考えて不動産経営における知識がないと、運用が上手くいかなくなってしまう可能性があるため注意が必要です。

マンション経営の相続税対策でよくある質問は、以下の通りです。

少しでも疑問を持っている場合は、マンション経営を始める前に解決しておくことが大切です。

現金などの資産を不動産に変えることで、相続税評価額が下がり、資産に対して発生する相続税を抑えることが可能です。例えば、現金1億円を相続すると、そのまま1億円の評価額になってしまいます。

マンション経営をする場合、マンションを建てる土地と建物、それぞれで相続税評価額を算出します。土地の場合は路線価によって考慮されるため、だいたい時価の約80%と計算されるのです。路線価とは、道路(路線)に面した宅地の1㎡あたりの価格のことを指し、主に土地の評価時に用います。建物の場合は、固定資産税評価額がそのまま相続税評価額となり、おおよそ建築費の50〜70%といわれています。

この計算式に乗っ取ると、土地の取引が5,000万円とした場合、評価額は4,000万円ほど、建物の建築費が5,000万円の場合、評価額は2,500万円〜3,500万円です。

相続税の金額は評価額から算出されるため、評価額が低ければ低いほど支払う税金が少なくなるのです。

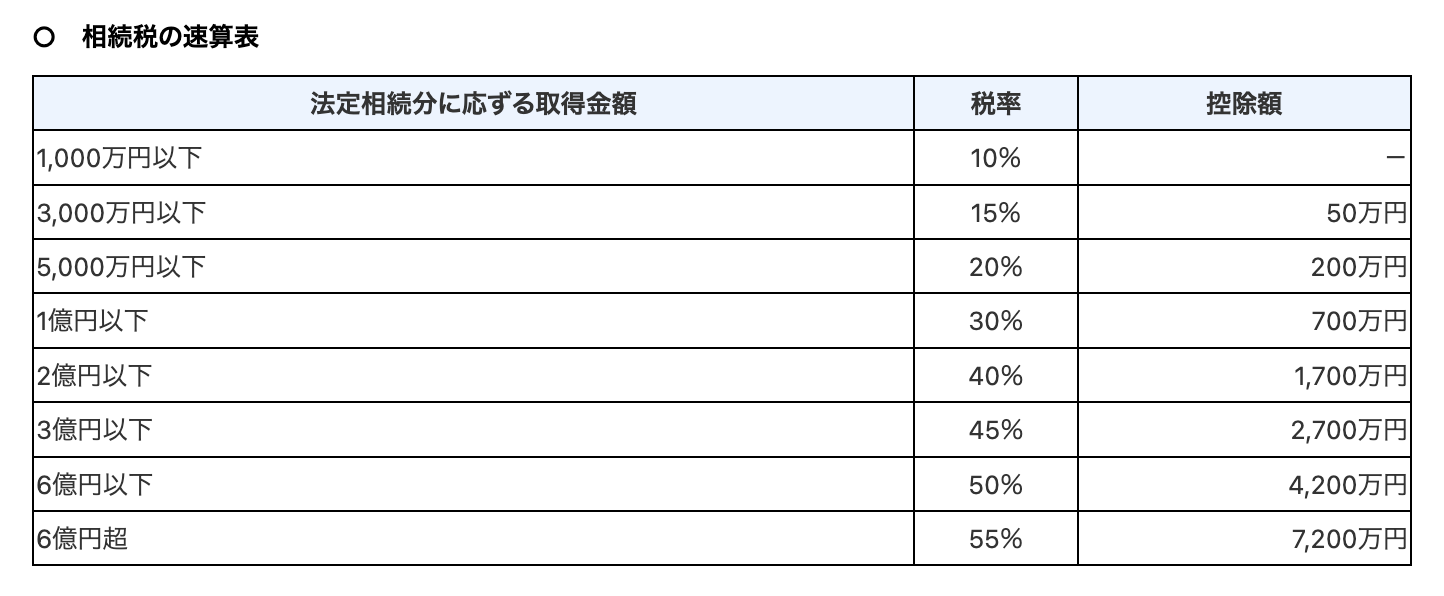

引用:相続税の税率|国税庁

上記が国税庁が公表する、相続税の税率です。相続税は相続人の数や、相続を受ける人と故人の関係性によっても大きく異なります。現在の資産に対する相続税や、マンション経営をした場合の相続税が知りたい方は、まずは専門家への相談がおすすめです。

相続税評価額の計算方法では、建物と土地では計算方法が少し異なります。建物評価額の計算方法は、以下の通りです。

【建物の評価額】

建物評価額=建物の固定資産税評価額×(1-賃貸割合×0.3)

賃貸割合とは、貸している部分の床面積の割合を表しています。そのため、貸している床面積が大きいほど評価額も低くなっていくのです。建物の評価額を例えると、固定資産税評価額が1億円で賃貸割合(床面積合計200㎡÷貸している床面積100㎡=50%)の場合、1億円×(1−0.5×0.3)=8,500万円となります。

一方、土地の評価額については、保有している土地を貸し付けている場合の「貸家建付地」についての評価額を算出します。計算式は以下の通りです。

【土地の評価額】

貸家建付地評価額=自用地としての評価額×(1-賃貸割合×0.3×借地権割合)

借地権割合とは、自用地としての評価額に対する借地権の相続税評価額の割合のことです。都会の方が田舎よりも割合が高く、借地権割合はだいたい約30%〜90%の間で表示されます。自用地としての価格を4,000万円、借地権割合が40%、賃貸割合が90%とした場合、貸家建付地評価額は4,000万円×(1−0.4×0.3×0.9)=3,568万円になります。

マンション経営が相続対策になる理由には、現金を建物に変えて相続資産を圧縮できること、賃貸住宅として貸せば資産評価がさらに減ることにあります。また、マンション経営には多くのメリットがありますが、デメリットについても理解しておくことが大切です。

相続税対策でマンション経営を始める場合、部屋数が多く安定的な収入を見込める一棟マンションの経営がおすすめです。MLINEでは、ご要望の土地に合った有効なマンション経営方法をご提案いたします。

小林 眞一郎 ou2株式会社 常務取締役 二級FP技能士

高坂 昇 ou2株式会社 専務取締役 一級建築士

小林 眞一郎 ou2株式会社 常務取締役 二級FP技能士

M-LINEの家づくりの考え方や特徴、こだわりをまとめた公式冊子。RC造・木造耐火の強みや、都市型住宅における暮らしのヒントを分かりやすくご紹介しています。

M-LINE冊子を請求する

東京23区を中心に実現した狭小地・変形地を活用した住宅の施工事例集。土地の形状を活かした設計やデザイン性の高い外観など、豊富な実績をご覧いただけます。

施工事例を請求する

ou2株式会社・M-LINEの企業理念や沿革、事業内容をご紹介。私たちが大切にしている「お客様との信頼関係」や「品質へのこだわり」をお伝えします。

会社案内を請求する